Kao što znamo, serotonin reguliše rad ćelija koje su odgovorne za raspoloženje čovjeka, pamćenje, socijalno ponašanje, seksualne želje, radnu sposobnost, koncentraciju, itd. Ako je u mozgu nedostatak serotonina, simptomi toga su – loše raspoloženje, povećana anksioznost, umor, rasijanost, nedostatak interesa za suprotni pol, depresija, uključujući i najteže oblike.

Takođe, znamo da su finansijski izvještaji set od pet izvještaja koji zbirno govore o uspješnosti poslovanja kompanije, finansijskom stanju, tokovima novca, itd.

Kakve veze ima serotonin sa finansijskim izvještajima?

Sigurna sam da nivo serotonina pada tokom pokušaja da se analizira i shvati sadržaj finansijskih izvještaja.

Šta znače svi ti brojevi?

Šta je aktiva, a šta pasiva?

Kako to da je kompanija ostvarila dobit od 150.000 KM a na transakcijskom računu ima samo 5.000 KM?

Šta je novčani tok?

Ova i slična pitanja uzrokuju tjeskobu i pokušaj razumijevanja polako prelazi u nemir, a potom se finansijski izvještaji ostave po strani – da ih neko pojasni.

Zašto je to tako? Zato što vlasnici biznisa nisu educirani u ovom segmentu. Oni (uglavnom) znaju preprodati, uložiti, naplatiti, platiti, organizovati, itd., ali im veoma često nedostaje informacija i znanja da shvate značenje svih brojki u finansijskim izvještajima.

Šta je Bilans stanja?

Ovo je Perica.

Perica ima stan, auto, novca na računu i kredit. Hajde da napravimo Pericin Bilans stanja.

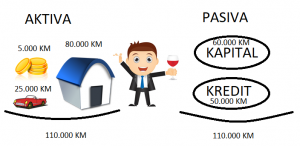

Pretpostavili smo da Perica ima novca (5.000 KM), auto (25.000 KM), kuću (80.000 KM) i kredit (50.000 KM).

Novac, auto i kuća čini AKIVU, u ukupnom iznosu od 110.000 KM, a sa druge strane je PASIVA, u ovom slučaju kredit od 50.000 KM i kapital.

Pošto imamo vrijednost aktive (110.000 KM), u pasivi imamo kredit (50.000 KM), proizilazi da Perica ima 60.000 KM kapitala.

Kada Perica vrati sav kredit, sva njegova aktiva (novac, auto, kuća) će biti SAMO njegovo, sve do tada, on ima imovinu za koju je dužan, u ovom slučaju banci za kredit u iznosu od 50.000 KM. Sadašnja situacija kod Perice znači da je Perica vlasnik dijela svoje imovine (AKTIVE) u procentu od 54,54%.

Šta je Bilans uspjeha?

Bilans uspjeha je najlakše “pročitati”, jer sadržava prihode i rashode, a rezultat je dobit ili gubitak.

Njega takođe možemo “preslikati” na Pericin kućni budžet.

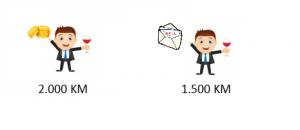

Ako Perica ima plaću u ovom mjesecu u iznosu od 2.000 KM i rashode za održavanje kuće, vozila, te ostale tekuće troškove u iznosu od 1.500 KM, ostaće mu dobit od 500 KM.

Ovo je, naravno, vrlo prost primjer, ali dovoljno slikovit da se uoči suština.

Bitna karakteristika prihoda i rashoda u kompaniji je da se prihodi i rashodi priznaju (knjiže) kada poslovni događaj nastane (prodaja, nabavka, …) a ne kada se prodaja naplati ili nabavka plati. Znači, kompanije u Bilansu uspjeha prihode i rashode ne prikazuju po “principu blagajne” već po akrualnom principu – princip nastanka poslovnog događaja. Tako se može desiti da kompanija ostvari dobit od 100.000 KM a da na transakcijskom računu ima 5.00 KM, ili pak da ostvari gubitak od 10.000 KM a da na transakcijskom računu ima 150.000 KM.

Kome trebaju finansijski izvještaji?

Finansijsko izvještavanje nije samo sebi cilj. Finansijski izvještaji služe da širokom krugu korisnika obezbijede informacije o finansijskom položaju, rezultatima i promjenama u kompaniji, koje su korisnicima informacija potrebne u donošenju ekonomskih odluka. Ovako glasi uobičajena rečenica kao odgovor na naprijed postavljeno pitanje.

U osnovi, finansijski izvještaji treba da daju informacije o poslovanju određene kompanije sljedećim pojedincima ili zainteresovanim grupama:

Investitori u kapital, kojih zanima profitabilnost, prevenstveno zbog mogućnosti naplate dividendi.

Zaposleni, zainteresovani za informacije o stabilnosti i profitabilnosti svojih poslodavaca, zbog informacija koje im omogućavaju procjenu sposobnosti društva da im osigura isplatu plaća, penzija i mogućnost nastavka zaposlenja.

Dobavljači, zainteresovani za likvidnost pravnog subjekta, a prvenstveno zbog sigurnosti naplate svojih potraživanja.

Zajmodavci, zainteresovani za informacije koje im omogućavaju odrediti hoće li njihovi zajmovi i pripadajuće kamate biti plaćene u roku.

Vlada i njene institucije, zainteresovane za alokaciju resursa i aktivnost pravnih lica, prvenstveno radi utvrđivanja porezne politike, osnovice za obračun nacionalnog dohotka i sličnih statističkih podataka.

Kupce zanimaju informacije o kontinuitetu poslovanja pravne osobe, posebno ako imaju dugoročne poslovne odnose.

Finansijski izvještaji su, na žalost, postali forma i nešto što se sačinjava jer – “zakon tako kaže”. Takođe, propisana forma finansijskih izvještaja nije razumljiva, a ponekad je i neupotrebljiva za dublje analize.